服务梦想 策划未来 专业出版高端品牌

两大老牌出版机构为您保驾护航,以卓越品质提供出书一站式服务!

服务热线: 185 4893 9756

电话:18548939756

手机:185 4893 9756

Q Q:319870960

邮箱:hxwxcbs@126.com

地址:香港新界火炭禾寮坑道18-28号联邦工业大厦6楼

贵州诺立净生物科技有限公司是一家专业贵州杀虫灭鼠公司秉承“专业、高效、安全、环保”的服务理念,建立了以PCO(有害生物控制)和TCO(白蚁防治)为主的综合性环保技术为核心的服务体系,参照国际服务标准和要求,为客户提供高品质的室内外有害生物防制服务。

【固收】信用债专题报告:信用债修复行情延续,5Y期及中高等级品种表现更强(李一爽)【传媒互联网及海外】出版行业24H1中报总结报告:去除税收影响整体表现良好,高分红配置优选(冯翠婷)【传媒互联网及海外】广告行业24H1中报总结报告:经济环境下广告整体承压,渠道分化,短视频突出、梯媒稳定(冯翠婷)

【社零&美护】中国黄金(600916)公司点评报告:投资类产品贡献主要增长,门店数稳健扩张(蔡昕妤)请联系对口销售或点击进入 信达研究小程序财经新闻国家统计局:8月CPI同比上涨0.6% PPI同比下降1.8%

国家统计局数据显示,2024年8月份,全国居民消费价格同比上涨0.6%其中,城市上涨0.6%,农村上涨0.8%;食品价格上涨2.8%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务价格上涨0.5%。

1-8月平均,全国居民消费价格比上年同期上涨0.2%2024年8月份,全国工业生产者出厂价格同比下降1.8%,环比下降0.7%;工业生产者购进价格同比下降0.8%,环比下降0.6%1-8月平均,工业生产者出厂价格比上年同期下降1.9%,工业生产者购进价格下降2.1%。

央行开展915亿元7天期逆回购操作据中国人民银行网站发布消息,为维护银行体系流动性合理充裕,2024年9月9日人民银行以固定利率、数量招标方式开展了915亿元逆回购操作,中标利率为1.70%,与此前持平。

反洗钱法修订草案拟二次审议:对监测新型洗钱风险提出要求9月9日,全国人大常委会法制工作委员会举行记者会,通报9月份常委会会议拟审议法律案的主要情况全国人大常委会法制工作委员会立法规划室主任、发言人王翔介绍,反洗钱法修订二次审议稿进一步完善反洗钱工作的原则和要求,进一步完善反洗钱的定义,对监测新型洗钱风险提出要求,明确金融机构开展客户尽职调查、采取洗钱风险管理的条件和要求,进一步细化特定非金融机构履行反洗钱义务的规定,完善法律责任,调整处罚幅度和数额,以便于做到过罚相当。

能源法草案拟二次审议:9月9日,全国人大常委会法制工作委员会立法规划室主任、发言人王翔在记者会上介绍,能源法修订二次审议稿增加规定宪法为该法的立法依据,明确国家建立能源消耗总量和强度双控向碳排放总量和强度双控全面转型新机制,增加规定能源用户应当依法履行节约能源的义务,明确推进非化石能源安全可靠有序替代化石能源,提高非化石能源消费比重,增加规定风能、

太阳能、生物质能、地热能、海洋能、氢能等新能源开发利用的内容,增加规定国家加快构建新型电力系统,加强电源电网协同建设等石化化工行业数字化转型推进中心成立据工信部消息,9月5日,由中国工业互联网研究院牵头发起的石化化工行业数字化转型推进中心成立。

推进中心围绕落实《原材料工业数字化转型工作方案(2024—2026年)》及石化化工行业数字化转型实施指南要求,旨在整合石化化工行业重点企业、科研院所、行业协会、解决方案供应商等各方资源,构建行业数字化转型生态圈,统筹推动标准体系建设、供应商培育、技术改造、工业互联网平台体系布局、生成式人工智能落地应用等相关重点工作,推进石化化工行业数字化转型,助力行业高质量发展。

商务部:中国人工智能核心产业规模已近6000亿元9月8日,商务部副部长兼国际贸易谈判副代表凌激在第二十四届中国国际投资贸易洽谈会分论坛上介绍,截至2023年底,中国人工智能核心产业的规模已经接近6000亿元。

中国拥有人工智能企业4500多家,约占全球的1/7报告:截至2023年底已完成备案的生成式人工智能服务达60余款国家互联网信息办公室发布《国家信息化发展报告(2023年)》《报告》指出,我国生成式人工智能蓬勃发展,截至2023年底,已完成备案的生成式人工智能服务达60余款,部分大模型应用日均活跃用户已超过100万。

国家互联网信息办公室与澳门特别行政区政府经济财政司签署《关于促进粤港澳大湾区数据跨境流动的合作备忘录》9月9日,在2024年国家网络安全宣传周网络安全技术高峰论坛主论坛期间,国家互联网信息办公室与澳门特别行政区政府经济财政司签署《关于促进粤港澳大湾区数据跨境流动的合作备忘录》,以促进内地与澳门数据跨境安全有序流动,推动粤港澳大湾区高质量发展。

湖南宣布组建规模达3000亿元的湖南省金芙蓉投资基金湖南省政府召开金芙蓉投资基金新闻发布会,宣布组建规模达3000亿元的湖南省金芙蓉投资基金湖南计划用三年左右时间,省财政累计出资约240亿元,协同联动省属国企出资约800亿元,带动市县加大投入,引导撬动社会资本,打造规模达3000亿元的金芙蓉基金。

该基金将设置合理的容亏率,如科技创新类容亏率最高可达50%贵州:到2025年将完成省级地形级实景三维建设省自然资源厅、省发展改革委、省财政厅、省大数据发展管理局联合印发《实景三维贵州建设实施方案(2023—2025年)》。

方案明确,到2025年,将完成贵州省地形级实景三维建设同时,提升海量数据图形处理能力,省、市、县多级实景三维在线与离线相结合的服务系统初步建成,50%以上的政府决策、生产调度和生活规划可通过线上实景三维空间实现。

固收:李一爽首席分析师S1500520050002信用债专题报告:信用债修复行情延续,5Y期及中高等级品种表现更强信用债收益率跟随利率下行,5Y期及中高等级品种表现更强本周债券市场延续了修复行情,1Y、2Y、3Y和5Y国开债收益率分别下行3BP、7BP、6BP和6BP。

信用债收益率整体跟随利率下行,5Y期及中高等级品种表现更强1Y期AA级及以上品种收益率下行5BP,AA-级品种下行1BP,2Y期AA级及以上品种收益率下行6-7BP,AA-级品种下行1BP,3Y期AA级及以上品种收益率下行3-6BP,AA-级品种上行1BP,5Y期AA级及以上品种收益率下行6-8BP,AA-级品种下行4BP。

从信用利差来看,各期限信用利差表现分化,1Y和5Y期中高等级利差下行,2Y和3Y期中高等级以及各期限AA-级品种利差有所回升1Y期AA级及以上品种利差均下行2BP,2Y上行0-1BP,3Y上行0-3BP,5Y下行1-2BP;而1Y期和5Y期AA-级品种利差均上行2BP,2Y期上行6BP,3Y期上行7BP。

各期限AAA/AA+评级利差在-1至1BP之间波动,AA+/AA评级利差上行0-3BP,AA/AA-评级利差上行3-5BP,各评级2Y/1Y期限利差下行0-2BP,3Y/2Y期限利差上行0-2BP,5Y/3Y期限利差下行0-5BP。

城投利差整体保持平稳本周城投债利差保持平稳外部主体评级AAA、AA+以及AA+平台信用利差均维持不变贵州AAA级平台利差下行4BP,云南AAA级平台利差上行4BP;黑龙江AA+级平台利差下行13BP;贵州AA级平台利差上行5BP。

各行政级别信用利差也均保持平稳贵州省级平台利差下行4BP;黑龙江地市级平台利差下行7BP,云南地市级平台利差上行6BP;但云南区县级平台利差下行6BP,贵州区县级平台利差上行8BP产业债利差小幅上行本周央企、地方国企和混合所有制地产债利差分别上行2BP、0BP和34BP,民企地产债利差下行7BP。

龙湖利差上行46BP;金地利差保持平稳,万科利差上行72BP;华发股份上行1BPAAA、AA+和AA级煤炭债利差分别上行0BP、1BP以及0BP;AAA和AA+级钢铁债利差分别上行0BP和2BP;AAA级AA+级化工债利差分别上行0BP和1BP。

陕煤利差保持平稳,晋控煤业下行1BP,河钢利差保持平稳二永债利差窄幅波动,5Y期AA级永续债利差上行幅度较大1Y期各等级二级资本债利差上行0-1BP,永续债利差在-1至2BP间波动;3Y期各等级二级资本债利差上行0-1BP,永续债利差维持不变;5Y期AA+和AA级二级资本债利差保持不变,AAA-级上行2BP,AAA-级永续债利差上行2BP,AA+级保持平稳,AA级上行5BP。

3Y期永续债超额利差稳中有降,5Y期超额利差小幅回升本周,产业AAA3Y永续债超额利差仍为7.91BP,处于历史3.67%分位数,产业AAA5Y永续债超额利差上行1.98BP至8.08BP,处于历史4.11%分位数;城投AAA3Y永续债超额利差下行3.26BP至6.92BP,处于0.22%分位数,城投AAA5Y永续债超额利差上行1.31BP至7.54BP,处于2.79%分位数。

风险因素:样本选择偏差和数据统计失误,城投和地产政策超预期。

传媒互联网及海外:冯翠婷首席分析师S1500522010001出版行业24H1中报总结报告:去除税收影响整体表现良好,高分红配置优选24H1多数国有出版发行公司实现个位数增长,剔除一般图书影响情况下,我们预计教育出版表现更为稳健。

根据开卷报告统计,2024年上半年整体图书零售市场依然呈现负增长,码洋同比下降6.20%其中实体店渠道码洋同比下降了4.05%,传统渠道仍面临较大压力经营活动现金流净额:24Q2多数公司同比表现弱于23Q2,主要系:1)销售商品收回现金减少;2)缴纳企业所得税增加;3)收到税费返还减少等;24Q2业绩表现较优的公司:。

山东出版、中文传媒、时代出版、长江传媒、新华文轩、世纪天鸿等早年文化企业发展享受所得税优惠,23年底到期后实际税率目前提升较多,25年有望在相同基础上同比恢复24Q2所得税费用及对应所得税率延续了24Q1的趋势性影响,大多数出版公司影响比例均在20%以上。

24Q2所得税率环比下降的公司:凤凰传媒、中南传媒、中文传媒、新华文轩、长江传媒、时代出版、中信出版等,主要系控股子公司为高新技术企业享受15%所得税率,如凤凰传媒新华文轩所得税率较低只有10%出头,主要系有西部大开发产业优惠政策部分主体减按15%缴税。

在扣非归母净利润统计口径下,多数出版公司分红率保持连续上升趋势多数国有出版企业分红率长期处于上升趋势,我们粗略统计连续三年上升的有:山东出版、中文传媒、皖新传媒、新华文轩等用2023年拟分配金额除以20240903收盘总市值计算动态股息率,大多数公司股息率在4%以上,其中较高的为时代出版、中文传媒、。

浙版传媒、山东出版、凤凰传媒、长江传媒、皖新传媒、中南传媒等2024年半年度实现中期分红的公司:中南传媒(中期分红率23.2%)、皖新传媒(中期分红率为60.85%)、新华文轩(中期分红率为32.75%)。

宏观经济波动的条件下,教材教辅收入占比较高的公司长期的经营更为稳健,业绩上的波动有可能较小教材教辅收入占比较高的公司为:南方传媒、山东出版、龙版传媒、长江传媒、城市传媒、凤凰传媒、中南传媒、新华文轩等投资建议:

我们建议关注,方向一:24半年度业绩表现较优公司:山东出版、长江传媒、中文传媒、时代出版、南方传媒、新华文轩、中信出版等;方向二:分红率、股息率较优公司:山东出版、皖新传媒、中南传媒、长江传媒、凤凰传媒、中信出版、南方传媒等;

方向三:积极开拓教育创新业务,AI+赋能类公司:果麦文化、南方传媒、皖新传媒、时代出版、世纪天鸿、荣信文化等。风险因素:行业竞争加剧、AI赋能不及预期风险、分红未来波动风险

传媒互联网及海外:冯翠婷首席分析师S1500522010001广告行业24H1中报总结报告:经济环境下广告整体承压,渠道分化,短视频突出、梯媒稳定电梯媒体:24H1整体广告市场花费受压,梯媒渠道表现较优。

分广告渠道看,电梯LCD渠道同比增速最高,火车/高铁站、电梯LCD和电梯海报同比分别增长9.4%、22.9%、16.8%,其他广告渠道花费同比均有不同程度下跌分众传媒梯媒渠道优势稳定,24Q2营业收入同比增速高于24Q1。

互联网电商平台广告增速放缓,社交短视频类广告增速表现较突出社交类广告增速表现较好,品牌类广告主预算受经济环境限制1)腾讯:24Q2腾讯在线广告增速为+19%,连续7个季度实现双位数正增长,表现较优2)哔哩哔哩:24H1公司广告主数量同比增长超50%,电商及游戏广告保持高增速带动业务增长。

3)快手:24Q1广告增速+27%,24Q2增速保持稳健为+22%更多新兴内容形式如短剧、可灵AI的出现有望带动快手多平台用户留存率的提升互联网电商平台广告增速放缓,阿里巴巴24Q2相关广告业务营收同比增速仅为1%,拼多多广告营收增速同比下滑至+29%。

按申万行业划分统计,部分消费领域行业营收恢复趋势中,销售投放预算没有过度悲观24H1多数细分行业的销售费用算数平均值的同比增幅要高于营收算术平均值的同比增速,我们认为一方面可以反映当下经济仍处在恢复趋势当中,但公司的广告预算及销售费用预算没有太过悲观,在我们的行业取样中,销售费用率24H1正增长公司数量高于负增长。

宏观经济环境影响下,不同细分行业销售费用率表现不同,成长扩张型企业投放提升海外广告:24Q2四大科技公司广告总收入增速略有下降但仍处在稳健区间内,AI逐渐优化用户搜索体验2024年第二季度,海外四大科技公司(微软、谷歌、Meta、亚马逊)广告相关业务收入总和为1188.85亿美元,同比+15.1%,增速略微放缓但仍处在稳健增长区间之内。

其中,谷歌收入绝对值最高为646.16亿美元,其次为Meta383.29亿美元、亚马逊127.71亿美元,微软31.69亿美元,同比增幅分别为11.1%、21.7%、20%、19%1)Meta广告:高基数下,Meta广告收入仍然同比增长22%至383.3亿美元。

2)谷歌广告:24Q2广告收入为646.16亿美元,同比+11%其中搜索广告yoy为+13.8%,Youtube广告增速为+13%,网络联盟广告增速为-5.2%3)微软广告:24Q2广告相关收入为31.69亿美元,同比增长5.6%,剔除流量成本后同比增速为+19%,表现较超市场预期。

投资建议:我们建议关注:腾讯、哔哩哔哩、谷歌、Meta及微软等风险因素:宏观经济波动、AI赋能不及预期风险、统计偏差风险中国黄金(600916)公司点评报告:投资类产品贡献主要增长,门店数稳健扩张事件:。

公司发布24H1业绩,实现营收351.55亿元/yoy+18.9%,实现归母净利润5.94亿元/yoy+10.6%,扣非归母净利润5.80亿元/yoy+15.3%24Q1/24Q2分别实现营收182.51/169.05亿元,同比+13%/+26%,归母净利润3.63/2.31亿元,同比+21%/-3%,扣非归母净利润3.69/2.11亿元,同比+33%/-7%。

点评:金价上涨带动公司投资类产品表现亮眼24H1分行业来看,公司黄金珠宝销售/服务费分别实现收入347.76/1.57亿元,同增18.84%/187.38%根据中国黄金协会披露数据显示,24H1金价持续上涨、创新高的背景下,黄金避险保值功能重新受到重视,24H1全国黄金消费量523.75吨,同比下降5.61%,其中黄金首饰270.02吨,同比下降26.68%;金条及金币213.64吨,同比增长46.02%。

公司投资类业务受益:1)金条销售方面,a)加盟体系着力提升管理的精确性和系统性线上金条销售系统已在加盟体系推广使用;b)银邮体系在合规运行和稳健发展方面双管齐下,24H1投资类黄金产品总销量翻倍增长2)黄金回购业务方面,24H1公司于线下开设贵金属回购中心、健全完善互联网回购体系,全面开展品牌黄金产品回购业务,拓展公司品牌在黄金回收、加工市场的占有率和影响力,24H1线上业务和线下业务在上半年均呈持续上涨趋势。

24H1维持稳健的门店扩张进度24H1公司新开直营店6家,关闭9家,累计净关店3家;新开加盟店37家,关闭25家,累计净开店12家,23H1为净开店8家;24H1门店数合计净增长9家24H2公司拟增加直营店4家,加盟店178家,其中拟增加的加盟店较多分布在华东、西北、华中区域。

财务分析:金价上涨使得公司黄金租赁业务产生的投资损失、公允价值变动损失同比扩大24H1毛利率4.39%,同比提升0.16pct,期间费用率0.96%,同比下降0.10pct,销售/管理/财务/研发费用率分别为0.68%/0.23%/0.02%/0.02%,分别同比-0.04/-0.03/-0.01/-0.03pct,归母净利润率1.69%,同比-0.13pct。

24H1由黄金租赁带来的公允价值变动损失2.03亿元,23H1为损失1.08亿元,其中租赁黄金日常核算产生的公允价值变动收益24H1为-2.03亿元(23H1为-1.09亿元),上海黄金交易所期末黄金持仓浮动盈亏24H1为17.33万元。

24H1归还黄金租赁产生的投资损失为2.43亿元,23H1为损失1.40亿元盈利预测:我们预计公司24/25/26年实现营收656/718/780亿元,同增16%/10%/9%,归母净利润分别为11.09/12.41/13.70亿元,同增14%/12%/10%,对应2024年9月6日收盘价PE分别为12/11/10X。

风险因素:金价剧烈波动,终端黄金消费回暖不及预期,加盟拓店不及预期。近期电话会议预告及回顾

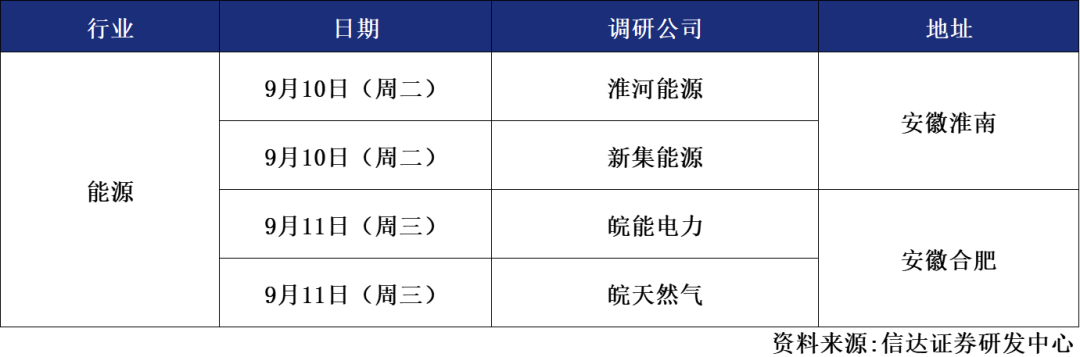

近期调研活动预告

证券研究报告名称:《信用债修复行情延续,5Y期及中高等级品种表现更强——信用利差周度跟踪》对外发布时间:2024年9月8日报告发布机构:信达证券研究开发中心 报告作者:李一爽S1500520050002

证券研究报告名称:《出版行业24H1中报总结:去除税收影响整体表现良好,高分红配置优选》对外发布时间:2024年9月9日报告发布机构:信达证券研究开发中心 报告作者:冯翠婷 S1500522010001

证券研究报告名称:《广告行业24H1中报总结:经济环境下广告整体承压,渠道分化,短视频突出、梯媒稳定》对外发布时间:2024年9月9日报告发布机构:信达证券研究开发中心 报告作者:冯翠婷 S1500522010001

证券研究报告名称:《中国黄金(600916.SH)24H1点评:投资类产品贡献主要增长,门店数稳健扩张》对外发布时间:2024年9月9日报告发布机构:信达证券研究开发中心 报告作者:蔡昕妤 S1500523060001

海量资讯、精准解读,尽在新浪财经APP

扫一扫进入微信公众号